返回

搜索

总共筛选到1102条结果,具体信息如下,考呀呀将持续完善题库信息~

- 下列关于税务机关行使税务检查权的表述中,符合税法规定的有( )。A、到纳税人的住所检查应纳税的商品,货物和其他财产 B、责成纳税人提供与纳税有关的文件,证明材料和有关资料 C、到车站检查纳税人托运货物或者其他财产的有关单据,凭证和资料 D、经县税务局长批准,凭统一格式的检查存款账户许可证,查询案件涉嫌人员的储蓄存款 E、税务机关派出的人员进行税务检查时,应当出示税务检查证件涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务

- 欠缴税款的纳税人( )时,给国家税收造成损害的,税务机关可以行使代位权、撤销权。A、以等价交换方式转让财产 B、存在大量尚未到期的债权 C、怠于行使到期债权 D、以明显不合理的低价转让财产而受让人知道该情形 E、放弃到期债权涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务

- 税务机关采取的下列措施中,属于强制执行措施的是( )。A、查封纳税人的价值相当于应纳税款的商品或货物 B、书面通知纳税人的开户银行从其银行存款中扣缴税款 C、拍卖纳税人其价值相当于应纳税款的商品用以抵缴税款 D、对纳税人逃避纳税义务的行为处以2 000元以上5 000元以下的罚款 E、扣押纳税人的价值相当于应纳税款的货物或其他财产涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务

- 下列有关对于税款征收采取税收保全措施的说法,正确的有( )。A、税务机关责令纳税人提供纳税担保而纳税人拒绝提供纳税担保或无力提供纳税担保的,经县以上税务局(分局)局长批准,税务机关可以采取税收保全措施 B、税务机关既可以对纳税人采取税收保全措施,也可以对扣缴义务人、纳税担保人采取税收保全措施 C、纳税人唯一住房不在税收保全措施的物品范围内 D、税务机关采取税收保全措施可书面通知纳税人开户银行从其存款中扣缴税款 E、税收保全措施应该由税务机关做出涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务

- 税务机关可以对下列( )物品实施税收保全措施。A、机动车辆 B、单价5 000元以上的生活用品 C、金银饰品 D、被执行人扶养家属维持生活的必需用品 E、豪华住宅涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务

税务师对某企业应纳消费税进行审查时,发现该企业向其关联企业转让产品时,价格明显偏低且无正当理由,税务师应建议该企业按照

( )进行调整。

A、税务机关核定消费税的最低计税价格 B、独立企业之间进行相同或类似业务活动的价格 C、销售给无关联关系的第三者的价格 D、成本加合理的费用和利润的方法 E、销售给关联企业的实际销售价格涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务- 以下纳税人的情形中,属于税务机关可以核定其应纳税额的情形有( )。A、甲一般纳税人企业2016年1月1日成立,2016年3月自行将账簿销毁重新设立账簿 B、乙小规模纳税人企业由于经营金额较小,没有设立账簿 C、丙个体工商户由于经营规模较小,自己无法设置账簿,由税务机关指定的财务人员代为设置账簿 D、丁企业账簿设置较乱,成本资料、收入凭证、费用凭证残缺不全,税务机关无法查账 E、戊企业2014年2月1日成立,到2014年5月尚未进行过纳税申报,经税务机关责令限期申报,仍然置之不理涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务

- 税款征收方式有( )。A、查验征收 B、定期定额征收 C、代收代缴 D、责令缴纳 E、强制执行措施涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务

- 对各种账簿、凭证、表格必须保存( )年以上,销毁时须经主管税务机关审验和批准。A、5 B、10 C、15 D、20涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务

- 税务师接受委托从事的下列业务中,属于涉税鉴证业务的有( )A、出具企业税前弥补亏损鉴证报告 B、土地增值税申报 C、出具企业资产损失鉴证报告 D、代办税务登记 E、开展税务咨询涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务涉税服务实务

热搜试题

最新试题

题库分类

暂无数据

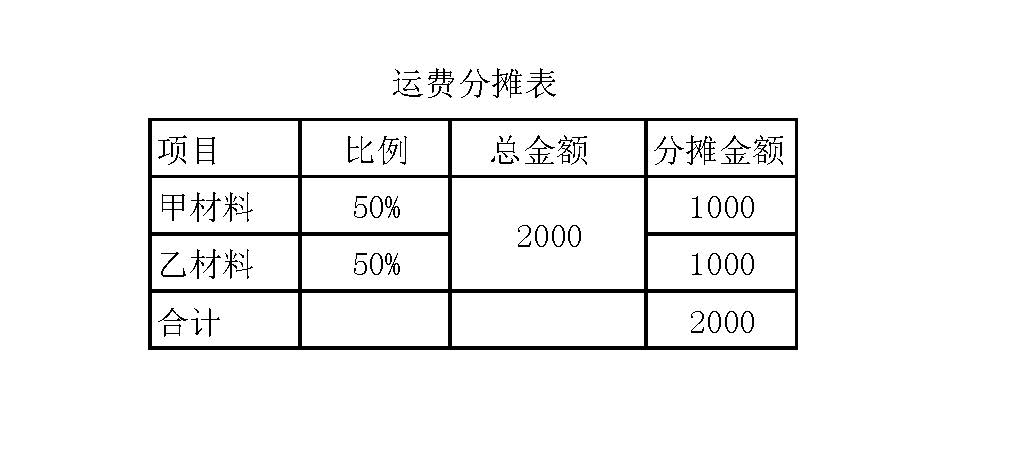

2016年10月26号,支付购买材料运费,运费按购买材料的重量进行分摊(发票抵扣联用于认证抵扣 )

2016年10月26号,支付购买材料运费,运费按购买材料的重量进行分摊(发票抵扣联用于认证抵扣 )

题库录播课

|

资料免费领

|

免费公开课

关注公众号

关注公众号 APP下载

APP下载

服务热线:

4008536669 Copyright © 2013-2020 南昌同凯网络信息服务有限公司 赣ICP备11003201号-1