己公司长期以来只生产X产品,有关资料如下。

资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2 800万元,假设2017年X产品单价和成本性态保持不变。

资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。

资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1 700万元,资本成本率为6%。

资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20万元,固定成本每年增加600万元,与此同时,X产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。

要求:

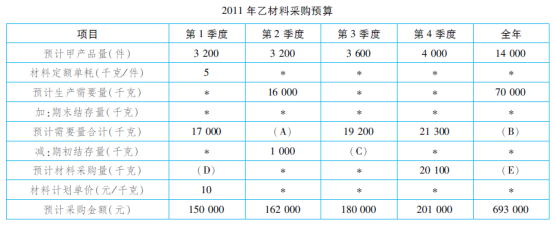

财务管理财务管理财务管理财务管理财务管理财务管理E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下。

资料一:乙材料2011年年初的预计结存量为2 000千克,各季度末乙材料的预计结存量数据如表所示 。

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80 000元。该公司2011年度乙材料的采购预算如表所示。

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的“*”为省略的数值。

资料二:E公司2011年第1季度实际生产甲产品3 400件,耗用乙材料20 400千克,乙材料的实际单价为9元/千克。

要求:

财务管理财务管理财务管理财务管理财务管理财务管理丁公司2017年末的资产总额为60 000万元,权益资本占资产总额的60%,当年净利润为7 200万元,丁公司认为其股票价格过高,不利于股票流通,于2017年末按照1:2的比例进行股票分割,股票分割前丁公司发行在外的普通股股数为2 000万股。

根据2018年的投资计划,丁公司需要追加9 000万元,基于公司目标资本结构,要求追加的投资中权益资本占60%。

要求:

财务管理财务管理财务管理财务管理财务管理财务管理D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了D公司2009和2010年的有关财务指标,如下表所示。

相关财务指标

项目2009年2010年营业净利率12%8%总资产周转率(次数)0.60.3权益乘数1.82要求:

财务管理财务管理财务管理财务管理财务管理财务管理丁公司2015年12月31日的资产负债表显示:资产总额年初数和年末数分别为4 800万元和5 000万元,负债总额年初数和年末数分别为2 400万元和2 500万元,丁公司2015年度收入为7 350万元,净利润为294万元。

要求:

财务管理财务管理财务管理财务管理财务管理财务管理丙公司只生产销售H产品,其销售量预测相关资料如表所示:

销售量预测相关资料单位:吨

2008年2009年2010年2011年2012年2013年预计销售量9901 0001 0201 0301 0301 040实际销售量9451 0051 0351 0501 0201 080公司拟使用修正的移动平均法预测2014年H产品的销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307 700元。完全成本总额为800 000元。H产品适用的消费税税率为5%。

要求:

财务管理财务管理财务管理财务管理财务管理财务管理乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23 400小时,月标准变动制造费用总额为84 240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7 500件,实际耗用总工时15 000小时,实际发生变动制造费用57 000元。

要求:

财务管理财务管理财务管理财务管理财务管理财务管理A电子企业只生产销售甲产品。2011年甲产品的生产量与销售量均为10 000件,单位售价为300元/件,全年变动成本为1 500 000元,固定成本为500 000元。预计2012年产销量将会增加到12 000件,总成本将会达到2 300 000元。假定单位售价与成本性态不变。

要求:

财务管理财务管理财务管理财务管理财务管理财务管理乙公司2017年采用N/30的信用条件,全年销售额(全部为赊销)为10 000万元,平均收现期为40天。2018年初乙公司为了尽快收回货款提出了“2/10,N/30”的信用条件,新的折扣条件对销售额没有影响,但坏账损失及收账费用共减少200万元,预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣优惠的客户均在第10天付款,不享受现金折扣的客户平均付款期是40天。该公司资本成本为15%,变动成本率为60%。

假设一年按360天计算,不考虑增值税及其他因素的影响。

要求:

财务管理财务管理财务管理财务管理财务管理财务管理A公司拟添置一套市场价格为6 000万元的设备,需筹集一笔资金。现有三个筹资方案可供选择(假定各方案均不考虑筹资费用):

(1)发行普通股。该公司普通股的β系数为2,一年期国债利率为4%,市场平均报酬率为10%。

(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。

要求:

财务管理财务管理财务管理财务管理财务管理财务管理

关注公众号

关注公众号 APP下载

APP下载