返回

搜索

总共筛选到1004条结果,具体信息如下,考呀呀将持续完善题库信息~

- 2014年8月31日,上市公司通过向甲公司发行股份购买资产的方式,甲公司取得上市公司控制权,上市公司2013年12月31日资产总额为20亿元,2014年12月31日资产总额为22亿元,2015年,甲拟将其全资子公司注入上市公司,作价20亿,标的公司2013、2014年末资产总额分别为10亿元、12亿元,则以下说法正确的有()。

Ⅰ 标的公司可以是有限合伙企业

Ⅱ 标的公司必须符合首发管理办法规定

Ⅲ 配套融资补流不超过6亿元

Ⅳ 配套融资补流不超过10亿元

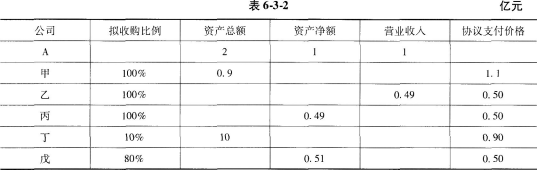

Ⅴ 在审议本次重组时召开的股东大会,甲应回避表决A、Ⅰ、Ⅲ B、Ⅱ、Ⅴ C、Ⅰ、Ⅴ D、Ⅳ、Ⅴ E、Ⅲ、Ⅴ投资银行业务(保荐代表人) - A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如表6-3-2。根据《上市公司重大资产重组管理办法》的规定,以下构成重大资产重组的有()。

Ⅰ 对甲的收购

Ⅱ 对乙的收购

Ⅲ 对丙的收购

Ⅳ 对丁的收购

Ⅴ 对戊的收购A、Ⅱ、Ⅲ B、Ⅰ、Ⅳ C、Ⅰ、Ⅲ、Ⅳ D、Ⅰ、Ⅳ、Ⅴ E、Ⅲ、Ⅳ、Ⅴ投资银行业务(保荐代表人) - 上市公司并购重组的相关业务中,以下关于财务顾问的说法正确的有()。

Ⅰ 财务顾问的工作档案和工作底稿应当真实、准确、完整,保存期不少于10年

Ⅱ 对实施重大资产重组且不构成借壳上市的上市公司,独立财务顾问持续督导期间应当自本次重大资产重组实施完毕之日起不少于1个会计年度

Ⅲ 上市公司收购中,上市公司董事会聘请的独立财务顾问应在收购完成后12个月内持续督导收购人依法行使股东权利

Ⅳ 对实施重大资产重组构成借壳上市的上市公司,独立财务顾问持续督导期间应当自证监会核准该重大重组之日起不少于3个会计年度

Ⅴ 对实施重大资产重组构成借壳上市的上市公司,独立财务顾问持续督导期间应当自

本次重大资产重组实施完毕之日起不少于3个会计年度A、Ⅰ、Ⅱ B、Ⅰ、Ⅱ、Ⅳ C、Ⅰ、Ⅲ、Ⅴ D、Ⅱ、Ⅲ、Ⅳ E、Ⅲ、Ⅳ、Ⅴ投资银行业务(保荐代表人) - 下列属于上市公司重大资产重组内幕信息知情人的有()。

Ⅰ 上市公司及其董事、监事、高级管理人员

Ⅱ 重大资产重组的交易对方及其关联方

Ⅲ 交易对方及其关联方的董事、监事、高级管理人员或者主要负责人

Ⅳ 交易各方聘请的证券服务机构及从业人员A、Ⅰ B、Ⅱ、Ⅳ C、Ⅰ、Ⅲ、Ⅳ D、Ⅱ、Ⅲ、Ⅳ E、Ⅰ、Ⅱ、Ⅲ、Ⅳ投资银行业务(保荐代表人) - 上市公司董事会应根据股东大会的授权,在收到中国证监会不予核准的决定后()内,就是否修改或终止本次重组方案做出决议。A、10日 B、30日 C、6个月 D、12个月投资银行业务(保荐代表人)

- 上市公司发行股份购买资产,拟购买资产交易价格为9亿元,以下说法正确的是()。A、若配套募集资金3亿元,则要由发审委审核 B、若并购重组方案构成借壳上市的,则募集配套资金中补充流动资金的比例为不超过50% C、配套募集资金可以用于支付本次交易的现金对价、支付并购交易税费、人员安置费、标的资产在建项目等 D、过会后调整募集资金金额的,无需重新提交重组委审核投资银行业务(保荐代表人)

- 上市公司重大资产重组,购买资产实现利润盈利预测为4000万元,实际实现利润3000万元,则以下说法正确的有()。A、保荐机构需要在股东大会上公开说明未达到盈利预测的原因 B、保荐机构和上市公司法定代表人需要在股东大会上公开致歉 C、上市公司法定代表人应当在上市公司披露年度报告的同时,在同一报刊上作出解释,并向投资者公开道歉 D、证监会需对保荐机构出具警示函投资银行业务(保荐代表人)

- 下列关于上市公司重大资产重组监督管理的说法,错误的是()。A、财务顾问未履行报告和公告义务的,证监会可采取监管谈话、出具警示函等监管措施 B、上市公司2015年完成重大资产重组,所购买标的公司2015年盈利预测为1亿元。由于标的公司管理层判断失误,导致标的公司2015年实际盈利为4000万元,证监会可以对相关责任人员出具警示函 C、重大资产重组的交易对方提供的信息存在误导性陈述,严重误导投资者的,则证监会可以对相关责任人员采取市场禁入措施 D、上市公司2015年完成重大资产重组,2015年盈利预测为1亿元,由于所在地发生地震使得实际盈利为6000万元,则在披露年度报告时,上市公司董事长应当向投资者公开道歉投资银行业务(保荐代表人)

- 某主板上市公司,2012年、2013年连续亏损。为改善业绩,于2014年1月重组,经中国证监会审核,将其全部经营|生资产同甲所持有乙公司股权置换;2014年9月,该重大重组实施完毕。甲公司于2013年8月全资收购乙公司(2013年净利润为6000万),重组后的该上市公司2014年净利润为10000万元,若2015年、2016年净利润分别为12000万元、15000万元。假设不考虑其他因素,则该公司最早可以公开发行新股的时间为()。A、2016年1月 B、2015年1月 C、2016年10月 D、2015年10月 E、2017年1月投资银行业务(保荐代表人)

- 下列公司2015年经审计的合并报表财务数据见表6-3-1(单位:万元),则构成重大资产重组的是()。

A、甲公司持有未纳入合并报表的丙公司40%股权,拟以6000万元对外出售 B、甲公司拟向丁公司采购生产经营用原材料,一次性采购6000万元 C、甲公司以4800万元购买乙公司80%股权 D、甲公司与张某共同设立某公司,甲公司出资6000万元,持有60%股权投资银行业务(保荐代表人)

A、甲公司持有未纳入合并报表的丙公司40%股权,拟以6000万元对外出售 B、甲公司拟向丁公司采购生产经营用原材料,一次性采购6000万元 C、甲公司以4800万元购买乙公司80%股权 D、甲公司与张某共同设立某公司,甲公司出资6000万元,持有60%股权投资银行业务(保荐代表人)

热搜试题

最新试题

题库分类

暂无数据

题库录播课

|

资料免费领

|

免费公开课

关注公众号

关注公众号 APP下载

APP下载

服务热线:

4008536669 Copyright © 2013-2020 南昌同凯网络信息服务有限公司 赣ICP备11003201号-1