某制造企业为增值税一般纳税人,2024年度职工人数90人,资产总额2 800万元,其2022年度取得主营业务收入4 000万元,其他业务收入600万元,营业外收入300万元,发生主营业务成本2 600万元,其他业务成本200万元,营业外支出120万元,管理费用600万元,销售费用900万元,财务费用60万元,缴纳的税金及附加50万元,企业自行计算的会计利润为370万元。 2025年4月,经聘请的税务师事务所审核,发现企业2024年度业务处理存在以下情况:

(1)6月购进并投入使用一台机床,取得增值税普通发票注明的金额200万元,税额26万元,企业按10年直线法计提折旧,不考虑残值。

(2)7月企业收到外单位捐赠的设备一台,取得的增值税专用发票上注明金额200万元,税额26万元,企业将226万元的捐赠收入计入其他业务收入。

(3)12月与销售方签订商品销售合同一份,不含税金额210万元,以上合同未缴纳印花税。

(4)销售费用中含广告费700万元,管理费用中含业务招待费38万元、委托境内机构研发费用120万元。

(5)计入成本费用中的合理实发工资总额400万元,拨缴职工工会经费8万元,发生职工福利费68万元,职工教育经费40万元。

(6)营业外支出中包含违约金2万、税收滞纳金2万元。

(注:该企业符合金融机构贷款的小型企业标准,可以在50%的税额幅度内减征印花税,不考虑印花税的滞纳金;经税务师事务所建议,企业对6月份购进机床选择一次性扣除政策计算企业所得税) 根据上述资料,回答下列问题。

税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)2021年年初甲物流企业(增值税一般纳税人)的土地使用证书记载的土地面积10 000平方米。其中企业内部绿化占地500平方米,大宗商品仓储设施占地8 000平方米,政府检疫占地200平方米。拥有乘用车8辆、货车30辆(每辆整备质量20吨)、客货两用车8辆(每辆整备质量9.5吨)。2021年发生如下业务:

(1)1月1日将原值500万元地下仓库对外出租,合同约定一年。1~2月免收租金,3~12月收取不含税租金90万元。

(2)4月签订合同购置存量房(占地600平方米)用于办公,合同注明不含税价款1 000万元,5月份取得房屋权属证书。该房屋6月正式使用。

(3)6月购买挂车10辆,每辆整备质量9.8吨,当月取得增值税发票,7月份投入使用。

(注:企业所在地规定计算房产余值减除比例30%;地下用房以房产原价的70%作为应税原值;乘用车车船税年税额360元/辆,货车车船税年税额120元/吨,城镇土地使用税额8元/平方米,不考虑其他税费) 根据上述资料,回答下列问题。

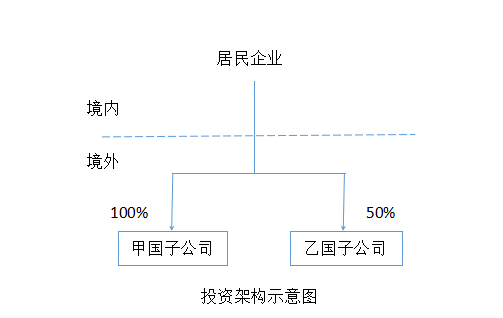

税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)海南自贸港的某居民企业,主要从事海南自贸港鼓励产业目录的现代服务业,境外投资架构及持股比例如图所示。甲国子公司于2019年设立,乙国子公司于2020年初新增投资设立。甲、乙两国的预提所得税税率为10%,营业利润与应纳税所得额一致。假设2022年度该居民企业会计核算和纳税申报资料显示:

(1)居民企业会计核算的利润总额1000万元。

(2)取得甲国子公司股息所得200万元,适用企业所得税税率12%。

(3)取得乙国子公司股息所得200万元,适用企业所得税税率28%。

(4)居民企业适用企业所得税税率15%。

根据上述资料,回答下列问题。

税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)- 下列车船中,按照专用作业车计征车船税的有( )。A、清障车 B、洒水车 C、消防车 D、救护车税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)

- 依据房产税相关规定,下列房产可以免征房产税的有( )。A、增值税小规模纳税人按市场价格出租给个人用于自住的房产 B、中国铁路总公司所属铁路运输企业自用房产 C、向居民出租的公有住房 D、非营利老年服务机构自用的房产 E、免税单位无偿使用纳税单位的房产税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)

- 下列各项,属于法人居民身份确定标准的有( )。A、注册地标准 B、常设机构标准 C、实际管理和控制中心所在地标准 D、总机构所在地标准 E、控股权标准税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)

- 中国居民企业股东能够提供资料证明其控制的外国企业满足以下( )条件之一的,可免 予将外国企业不作分配或减少分配的利润视同股息分配额,计人中国居民企业股东的当期所得。A、设立在国家税务总局指定的非低税率国家 B、设立在国家税务总局指定的低税率地区 C、主要取得积极经营活动所得 D、年度利润总额低于500万元人民币 E、年度利润总额低于600万元人民币税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)

- 下列关于印花税计税依据的说法,正确的有()。A、运输合同计税依据是取得的运输费、装卸费 B、融资租赁合同的计税依据是租赁的设备价值 C、租赁合同的计税依据是租金收入 D、保管合同的计税依据是收取(支付)的保管费用 E、应税合同的计税依据,不包括列明的增值税税款税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)

- 根据个人所得税的相关规定,下列关于居民个人取得境外所得的个人所得税政策,说法 不正确的有( ),A、中国境外企业支付且负担的偶然所得,为来源境外的所得 B、来源于中国境外的综合所得,不与境内综合所得合并,应当分别单独计算应纳税额 C、因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款,可以在该项所得应在我国缴纳的个人所得税中抵免 D、来源于境外的经营所得,按照有关规定计算的亏损,不得抵减其境内或他国(地区)的应纳税所得额,但可以用来源于同一国家(地区)以后年度的经营所得按规定弥补 E、境外已纳税额低于按规定计算出的抵免限额的,应以抵免限额作为实际抵免额进行抵免税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)

- 非金融企业发生的下列资产损失中可作为坏账损失,在企业所得税前扣除的有()。A、逾期3年以上,在会计上已经作为损失处理的应收款项 B、与债务人达成债务重组协议后无法追偿的应收款项 C、因债权人违约导致债务人拒不支付的业务往来款 D、向触犯刑律的借款人追偿后,确实无法收回的损失 E、逾期1年以上,会计上已作为损失处理的3万元应收款项税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)税法(Ⅱ)

关注公众号

关注公众号 APP下载

APP下载