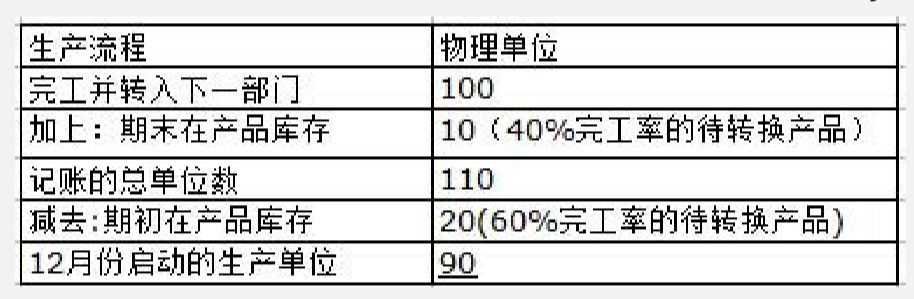

12月份,克劳斯化工公司选取下列有关工业吸尘器Xyzine生产的数据:

所有的材料都在该部门加工初期投入,转换成本在整个加工过程中均匀投入。期初 在产品库存包括120美元的原材料和发生的180美元转换成本。12月份投入540美元 的材料并发生1,484美元的转换成本。克劳斯采用先进先出FIFO分步成本法。12月 份,转移到下一部门的产品指定的材料成本总额为:( )。

12月份,克劳斯化工公司选取下列有关工业吸尘器Xyzine生产的数据:

所有的材料都在该部门加工初期投入,转换成本在整个加工过程中均匀投入。期初 在产品库存包括120美元的原材料和发生的180美元转换成本。12月份投入540美元 的材料并发生1,484美元的转换成本。克劳斯采用先进先出FIFO分步成本法。12月 份,转移到下一部门的产品指定的材料成本总额为:( )。

参考答案

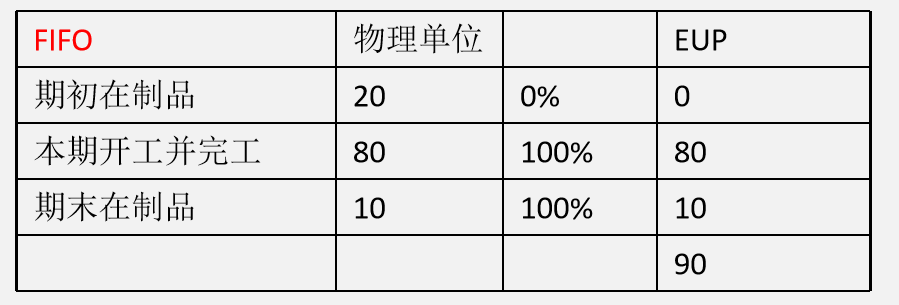

参考答案先进先出法下材料的约当产量计算如下:

每个约当单位的材料成本= $540 / 90个 = $6/ 约当单位 转移到下一部门的产品指定的转换成本总额= 80个(约当单位)×6美元+$120 (期初 余额)=$600.

您可能感兴趣的试题

您可能感兴趣的试题 关注公众号

关注公众号 APP下载

APP下载