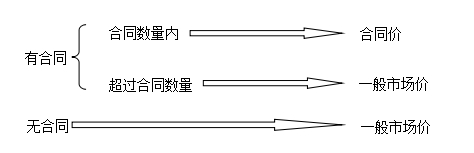

甲公司期末存货采用成本与可变现净值孰低计价,存货跌价准备于每年年末资产负债表日一次计提。2016年12月31日库存A自制半成品的实际成本为450万元,预计进一步加工所需费用为78万元。

甲公司已经就全部A自制半成品加工完成后的W产品与乙公司签订了不可撤销的销售合同,合同约定销售价格为500万元(不含增值税额),该类产品市场价格为520万元,甲公司预计销售该产品还需要支付8万元的销售运输费以及税金。

假设甲公司A自制半成品2016年1月1日"存货跌价准备"账户余额为12万元,则甲公司2016年12月31日应对该A自制半成品计提存货跌价准备的金额为( )万元。