A公司为房地产开发企业,与土地使用权及地上建筑物相关的交易或事项如下(不考虑增值税因素):

(1)2014年3月,A公司以出让方式取得一宗土地使用权,实际成本为40 000万元,预计使用70年,当月A公司在该地块上开始建设一住宅小区,建成后对外出售;至2014年12月31日,住宅小区尚未完工,共发生开发成本12 000万元(不包括土地使用权成本)。

(2)2014年4月A公司以出让方式取得一宗土地使用权,实际成本为50 000万元,预计使用70年,A公司董事会决定持有该土地使用权并准备增值后转让,2014年末该宗土地使用权的公允价值为70 000万元。

(3)2014年5月A公司以出让方式取得一宗土地使用权,实际成本为60 000万元,预计使用70年。取得当日,董事会作出书面决议,将该土地使用权对外出租且持有意图短期内不再发生变化,年末该宗土地使用权的公允价值为80 000万元。

A公司对作为无形资产的土地使用权采用直线法摊销,对作为固定资产的地上建筑物采用年限平均法计提折旧,土地使用权及地上建筑物的预计净残值均为零。A公司对于其投资性房地产按照公允价值进行后续计量。

下列各项关于A公司2014年会计处理的表述中不正确的有( )

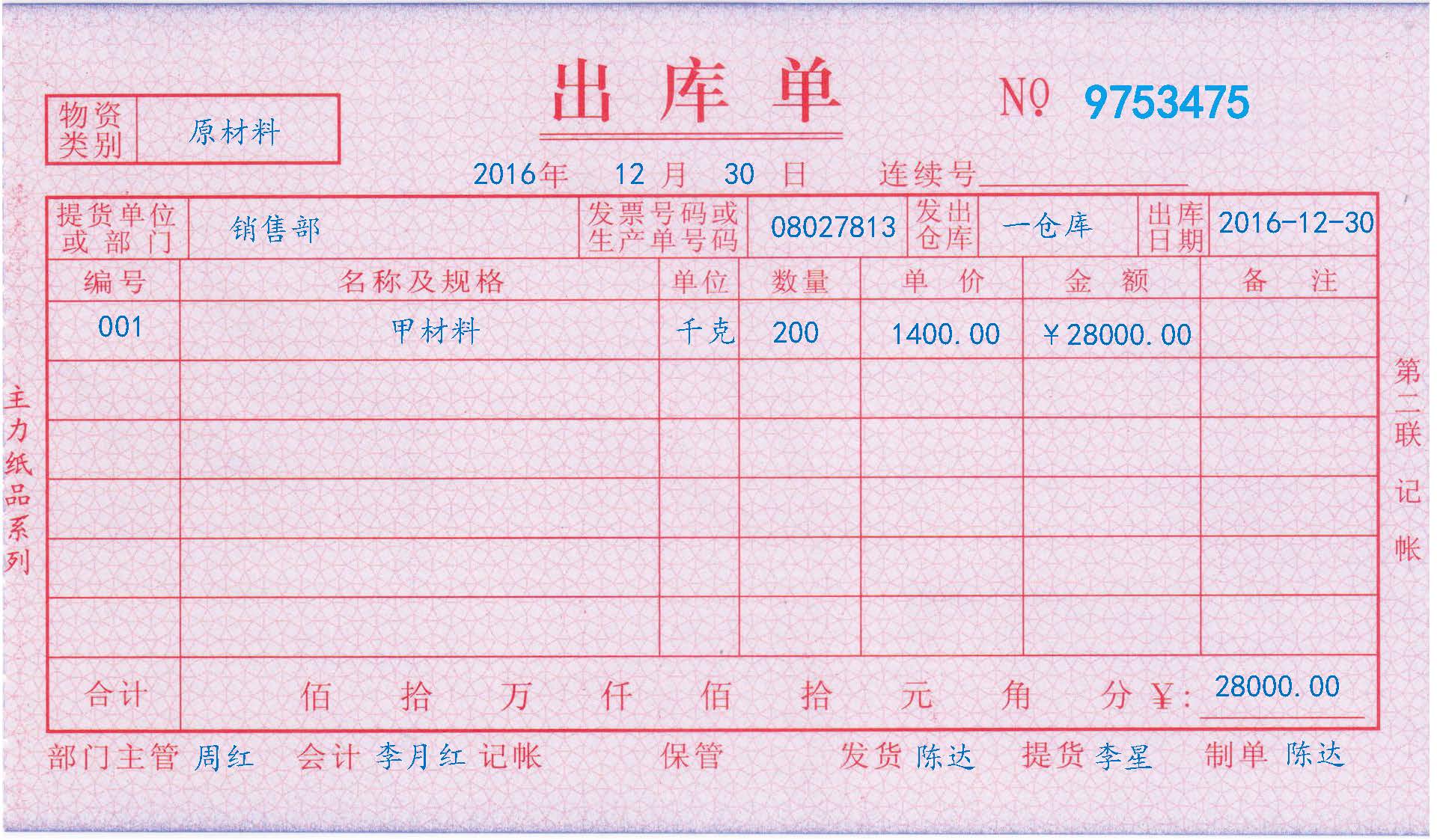

2016年12月30号,出售甲材料

2016年12月30号,出售甲材料